健康の保持増進及び疾病の予防への取組として一定の取組を行っている納税者が、自己又は自己と生計を一にする配偶者その他の親族のために特定一般用医薬品等購入費を支払った場合には、支払った購入費の合計額から12,000円を差し引いた金額(上限88,000円)の所得控除(医療費控除)を受けることができます。これをセルフメディケーション税制といいます。

セルフメディケーション税制は医療費控除の特例であり、従来の医療費控除との選択適用となりますので、従来の医療費控除と併せて受けることはできません。

申告される方が一定の取組を行っている必要があります(申告される方と生計を一にする配偶者その他の親族の方が「一定の取組」を行っている必要はありません)。また「一定の取組」に要した費用は控除の対象となりません。

セルフメディケーション税制の対象とされるスイッチOTC医薬品(医師によって処方される医療用医薬品から、ドラッグストアで購入できるOTC医薬品に転用された医薬品)の具体的な品目一覧は、下記の厚生労働省ホームページに掲載の「対象品目一覧」をご覧ください。

なお、対象医薬品については、その医薬品のレシートにセルフメディケーション税制の対象である旨を示すマーク(★や■、●など)が記載されています。また、一部の対象医薬品については、そのパッケージにセルフメディケーション税制の対象である旨を示す識別マークが掲載されています。

令和4年度税制改正により、スイッチOTC医薬品以外でも控除対象となるものが増えました。詳細は下記HPをご参照ください

(セルフメディケーション税制共通識別マーク)

各年1月1日から12月31日まで。

対象医薬品を購入した際の領収書及び一定の取組を行ったことを明らかにする書類は、自宅で5年間保管する必要があります。

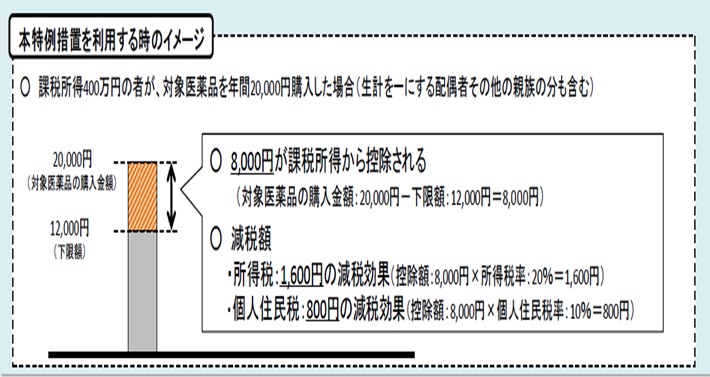

(その年中に支払ったスイッチOTC医薬品の購入費)-(保険金などで補てんされる金額)-(12,000円)=セルフメディケーション税制に係る控除額(上限88,000円)

なお、本特例を選択した場合、更正の請求や修正申告においてセルフメディケーション税制から、従来の医療費控除への適用を変更することはできません。

健康の保持増進及び疾病の予防への取組として一定の取組を行っている方

(申告される方が「一定の取組」を行っていることが要件とされているため、申告される方が取組を行っていない場合は、控除を受けることはできません。)

スイッチOTC薬控除の適用を受けるには、「所得税及び復興特別所得税の確定申告書」又は「町県民税(住民税)申告書」の提出が必要です。

※確定申告書を提出される方は、町県民税申告書の提出はしなくても、本制度の適用を受けることができます。また、町県民税申告書のみ提出された方は、所得税において本制度の適用を受けることはできません。

確定申告や町県民税申告には、商品名、金額、当該商品がセルフメディケーション税制対象商品である旨、販売店名、購入日が明記されているレシート・領収書等の書類の添付又は提示が必要になります。

令和4年度税制改正により、取り組み(予防接種等)に関する書類の確定申告書への添付は不要となり、手元に保管することと変更になりました。

健康の保持増進及び疾病の予防への取組(一定の取組)の証明方法について![]() (125KB)

(125KB)

一定の取組を実施した費用についてはセルフメディケーション対象外ですが、インフルエンザの予防接種の領収書 は、実施したことを明らかにする証明となりますので、保管ください。

参考 関連コード(国税庁ホームページ)

1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】![]()

1131 セルフメディケーション税制と従来の医療費控除との選択適用![]()

1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費![]()

1133 健康の保持増進及び疾病の予防への取組を行っている場合![]()

1134 取組を行ったことを明らかにする書類の具体例![]()

セルフメディケーション制度の概要・手続きなど![]()

税務課/住民税担当

電話:049-258-0019(内線:131~134) / FAX:049-274-1050

メールフォームによるお問い合わせ