国が進めてきた三位一体改革の一環として、国の所得税から個人住民税へ概ね3兆円の税源移譲が行われます。これに伴い、みなさんが納めている個人住民税が平成19年度分から大きく変わります。

主な改正内容は、次のとおりです。

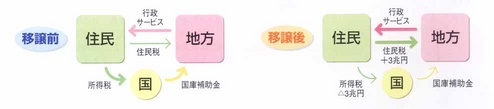

「地方でできることは地方に」という方針のもと進められている三位一体改革。地方団体は国が国税として集めた財源の中から国庫補助金等を受けており、その行財政システムは必ずしも自主性が高いとはいえません。このため、地方公共団体が自主的に財源確保を行い、住民にとって真に必要な行政サービスを 自らの責任でより効率的に行えるよう国税から地方税へ、税そのものの形で3兆円の税源移譲をすることになりました。

注)図中の税率は、町民税と県民税を合わせたものです。

課税所得とは?・・・皆さんの給与や事業収入等は税法上「収入」と呼ばれるもの です。「課税所得」とはこの「収入」から給与所得控除や基礎控除、扶養控除、社会保険料控除といった諸控除を差し引いた残りの金額のことです。この「課税 所得」に税率をかけたものが「税額」となります。

<平成18年度分まで>

・200万円までの課税所得は税率5%

・200〜700万円までの課税所得は税率10%

・700万円超の課税所得は税率13%

たとえば、課税所得が300万円の場合→200万円×5%+(300万円ー200万円)×10%=20万円

<平成19年度分から>

・課税所得にかかわらず、一律10%

たとえば、課税所得が300万円の場合→300万円×10%=30万円

ただし、実際の税額は、この他に人的控除の差に対応した減額措置が講じられます。

注)夫婦+子供2人の場合、子供のうち1人が特定扶養親族に該当するものとしています。また、一定の社会保険料が控除されるものとして計算しています。

住民税・・・平成19年度分以降

所得税・・・平成19年分以降

※たとえば給与所得者で税金が給与天引きされている人の場合、通常、所得税が平成19年1月から減少し、町・県民税が同年6月から増加します。

景気対策のため、税負担の軽減措置として導入されてきた定率減税が、廃止されることになりました。所得税は、平成19年分から、住民税は平成19年度分から廃止となります。

[改正前定率減税]

所得税・・税額10%(125,000円限度) 住民税・・税額7.5%(20,000円限度)

※税率改正による税負担は変わりませんが、定率減税廃止に伴い税負担は増えます。

人的控除の差額一覧

税源移譲に伴い生じる所得税と住民税の人的控除額(基礎控除、扶養控除など)の差に基づく負担増を調整するため、次の算式により求めた金額を所得割額から控除します。

(1) 合計課税所得金額(課税総所得金額、課税山林所得金額及び課税退職所得金額の合計額)が200万円以下の場合

(イ)または(ロ)のいずれか少ない金額の5%(町民税3%、県民税2%)

(イ)・・・人的控除額の差の合計額

(ロ)・・・合計課税所得金額

(2) 合計課税所得金額が200万円を超える場合

(イ)または(ロ)のいずれか大きい額

(イ)・・・{人的控除額の差の合計額−(合計課税所得金額−200万円)}の5%(町民税3%、県民税2%)

(ロ)・・・2,500円(町民税1,500円、県民税1,000円)

年齢65歳以上で前年中の合計所得金額が、125万円以下の方の非課税措置が廃止されたことに伴う経過措置(※1)により平成19年度は税額の3分の2が課税され、平成20年度以降は全額課税となります。

※1 前年中の合計所得金額が125万円以下の方で、かつ、平成17年1月1日現在(平成17年度住民税改正の為)において年齢65歳以上の方が対象となります。

税務課/住民税担当

電話:049-258-0019(内線:131~134) / FAX:049-274-1050

メールフォームによるお問い合わせ