埼玉県と県内のすべての市町村は、平成27年度より、原則として全ての給与支払者を特別徴収義務者に指定する取り組みを進めています。特別徴収を行っていない事業主の皆さんは、すぐに特別徴収するための手続きをするか、平成27年度までには円滑に切り替えられるように準備してください。

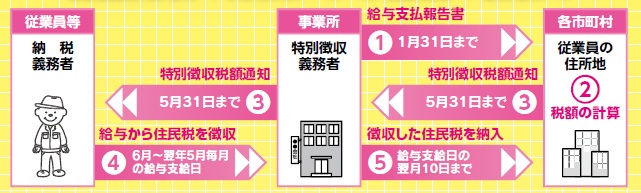

個人住民税の特別徴収とは、給与支払者が、所得税の源泉徴収と同様に、住民税の納税義務者である給与所得者に代わって、毎月従業員に支払う給与から住民税(町民税・県民税)を徴収し、これを翌月10日までに納入していただく制度です。また、常時雇用が10人未満の事業所の場合は、町に申請することにより、年12回の納付が2回になる納期の特例制度もあります。

※従業員には、短期雇用者、アルバイト、パート、役員等も含みます。

税務課/住民税担当

電話:049-258-0019(内線:131~134) / FAX:049-274-1050

メールフォームによるお問い合わせ